400-833-9996

400-833-9996

1. 灵活用工是什么

在说灵活用工前了解一下税筹,税筹是帮助企业合理的执行税法,不交冤枉钱,比如你的个人所得税,年终奖一次发放和分配到工资中去分别发放,要分别计算,减少个人的税收负担,这就是合理的税筹方式。

像一些企业掩盖收入、虚列费用、购买专票等行为都是打着税筹的幌子的犯罪行为,不在本文讨论范围内,推荐读一下刑法,中国最赚钱的路数都在里面有所记载。

灵活用工本身是一种模式,简化的说就是搞“兼职”(有点偏颇),假如有一天你做大做强了见投资人可以改口叫做“灵活共享经济”,在这种模式下的人员可以称作“自由职业者”、“兼职人员”、“灵活用工人员”。

本质上灵活用工是税筹的一种落地方式,是企业优化成本结构的一种具体办法,指企业短期及项目性用工模式,同时也是传统固定用工的补充。包含劳务派遣、外包用工、非全日制用工、退休返聘、实习等劳务用工,以及其他招用短期或临时性人员的用工方式。

和传统用工模式简单对比如下:

传统用工

企业与员工签订劳动合同,双方出现问题纠纷适用于劳动法,关系固定,企业责任大。养着你,难,辞了你,更难。

企业成本相对较高、负担较重(薪资、福利)风险大(劳动纠纷、工伤)员工个税费用高。

灵活用工

有服务协议无正式劳动合同,双方出现问题纠纷适用于民法,关系灵活,责任各自承担。想用就用,不想用就滚蛋。

大大降低企业人力成本,利于聚焦核心业务,个人收入明显提升(很多灵工者是享受免交个税政策的)。

2.核心行业及场景

1)行业及场景(举几个例子)

- 直播行业—网红主播结算;

- 传媒行业—自媒体KOL结算;

- 电商行业—推广返佣结算;

- 物业行业—(渠道佣金结算);

- 旅游行业—导游、志愿者、翻译员、导购结算等;

- 数娱行业—作家、写手佣金结算;

- 教育行业—线上教师结算;

- 支付行业—POS推广人员结算;

- 培训行业—讲师、教练、老师、顾问结算;

- 医美行业—线上医生、顾问结算;

以上,仅仅是一些例子,本质是不签实际劳动合同的用工模式基本都可以匹配“灵活用工”模式,自己看看还有哪些。

2)目标用户行业排名

简单的统计了一下,主要是竞品调研和报告调研,前三行业排名如下:

- 直播(虎牙、抖音、斗鱼……)

- 物流(德邦、顺丰、韵达……)

- 社区电商(一淘、京东、大象……)

其余的不太好排名了,客户都是最机密的内容,各家资源和能力分布也不同,无法进行详细的分析。但是整体来看,这些行业都是大客户,各凭本事吧。

3. 涉及的角色及痛点

虽然灵活用工有税筹的背景支撑,但整个产业链中涉及的角色也有各自的痛点,一起来看下:

1)企业端(B端)

合规风险大,大量公对私(工资),税务稽查无凭证(常指资金流、数据流、凭证流三流合一),短期或临时兼职人员配合度低,因个税承担归属易产生纠纷;

运营成本高,企业采用传统方式发放报酬,工作质量取决于员工专业水平、工作质量难保证。

传统发放流程三个核心环节:

- 核算:核对发放报酬过程繁琐,增加劳动量,让企业的HR与财务陷入事务性工作。

- 发放:到账时效性无法保证,资金到账无反馈。

- 个税申报:个税申报流程复杂,过程难掌握,需大量人工参与。

财务成本高,发放对象为个人,个人无法给企业提供对应的增值税专用发票,企业面临现金或个人转账等无票支出问题,增加企业用工成本,没票无法抵扣,这是个大问题,也是很多企业铤而走险的问题,比如去买票。

2)用户端(C端)

- 纳税率高,最高到40%,谁不想多拿点钱?

- 纳税流程繁琐,与其说繁琐不如说民众根本没有这个纳税意识。

- 收款方式多样化,要支持微信、支付宝、银行等多种收款方式。

3)税务局(G端)

- 征收难,中国人压根没有缴税的概念。

- 核算难,人数众多,种类繁杂,无法进行准确核算,很快税务之间的数据将会打通,打通后会大大缓解。同时,也代表着造假将更难。

以上,就是这个链条中需要解决的核心问题,而后续所有提及的企业和内容都是以解决这些问题为出发点。

4. 行业解决方案

铺垫了这么多,终于能说正题了,来看业内的解决方案。大部分企业都是以平台形式给企业及用户提供服务。我们来看平台定位:

前置条件,作为平台服务方必须拥有2选1核心资质,我想说的是,做这个事儿是有门槛的。

税务局委托代征代缴资质:

如果想开展业务平台方必须与税源地税务局签署《委托代征代缴合作协议》才可以做这项业务。

但是随着时间推移和业务量的增加,税务局也是越来越有标准,越来越严格。

像前段时间海南开放了一些政策,同时也清理了一批企业,像某社保就是在海南税务局的清扫活动中的一个典型的例子。

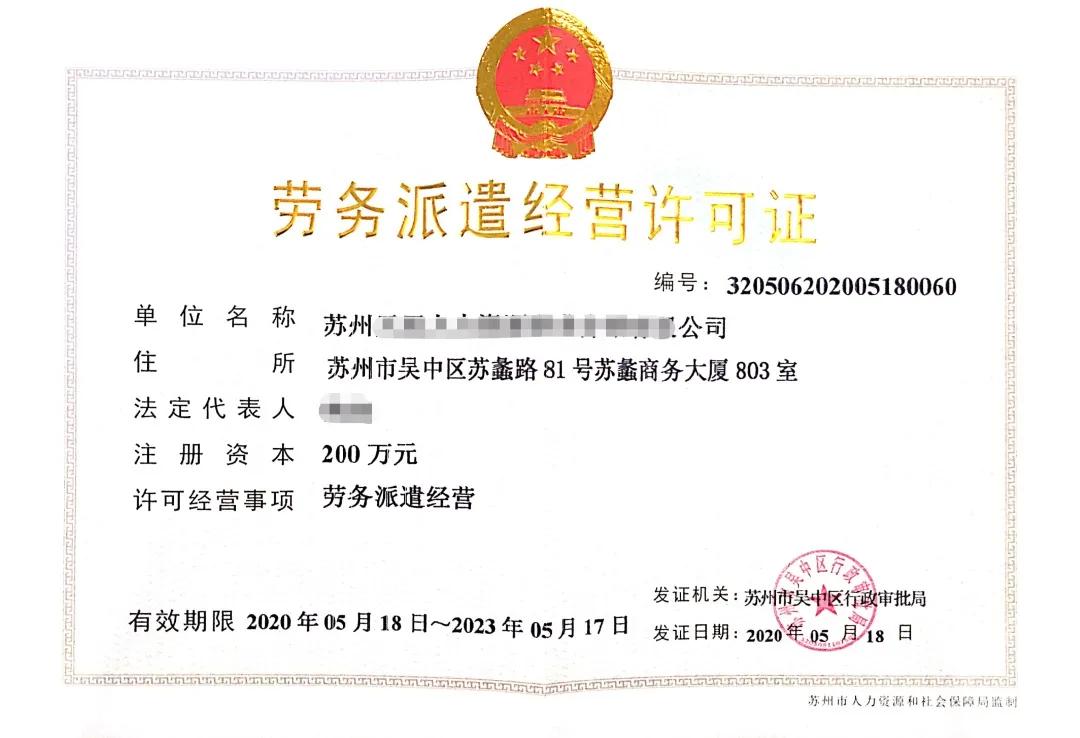

人力资源资质:

这个资质也是支持的,虽然两个资质都支持同一项业务,但是却是两种模式,外观相似不代表内核相同,本文阐述的内容主要是指代征代缴资质,而人力资源资质却存在一定的风险,请慎重。

两种资质不分大小,只有获取难度差别,这个难点主要因素有地方政策、税务局领导资源等,自己脑补吧。总的来说是代征代缴资质>人力资源资质,能拿到代征代缴资质说明这个企业不缺人不缺钱,背景肯定也不差。

从安全角度来看,尽量选择有代征代缴资质的企业作为平台方来承接业务。但人力资源资质是一种众包业务模式的必须资质,部分平台方是同时拥有两项资质的,这是极好的。

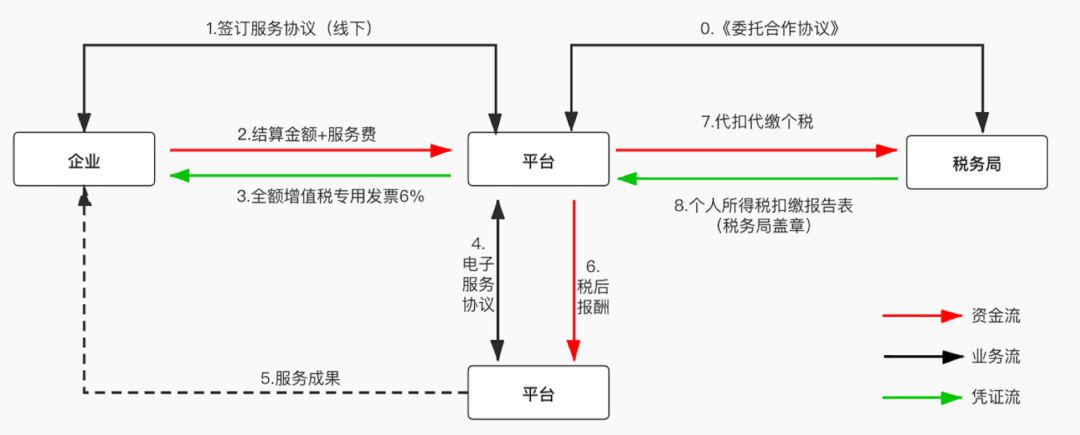

- 签订服务协议(线下),B端企业和平台签订服务协议。

- 企业将结算款项及一定比例的服务费充值到平台,服务费一般为7%以上,没错,是7%以上,因为现在一般的买票成本公开为6.45%,7%其实一点都不贵。相当于企业花了不到1%的成本,解决了票的问题,企业家都不傻,划算的。省钱又合规,是刚需。

- 平台给企业提供6%的增值税专用发票,也可以是3%或9%,甚至有13%的(主要是物流)。这个看具体情况提供,承担的服务费费率也不同。

- 平台与自由职业者签订电子协议,一般是以小程序的形式进行电子签约。

- c端对b端企业进行服务(实际上都是服务后来平台发个钱而已)。

- 平台将指定的税后报酬发放给用户,支持微信、支付宝、银行卡,大部分企业的付款方式占比为银行卡占比90%,支付宝占比6%-7%,微信占比3%-4%。其实微信、支付宝发放并不是很多。而且微信发放极为繁琐,体验很差,支付宝很便捷,体验非常好。部分社交电商企业用微信较多,具体看企业的类型和实际场景。

- 平台帮助c端实现代征代缴,一般个税为0.5%—2%,一般政策下,3万以下免个税,3-10万为一个阶梯,10万以上为一个阶梯。坑比较多,产品实现上也比较麻烦。10w以上是大部分税务局的敏感点,但是市场体量又非常大,让人又爱又恨。

5. 平台的法律依据

要想业务玩的转,政策法规少不了,几个核心关键点依托,分别如下:

《中华人民共和国税收征收管理法实施细则》

第四十四条:税务机关根据有利于税收控管和方便纳税的原则,可以按照国家委托有关单位和人员代征零星分散和异地缴纳的税收并发给委托代征证书。受托单位和人员按照代征证书的要求,以税务机关的名义依法征收税款,纳税人不得拒绝。

《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号)

第三条 本办法所称个体工商户包括:(三)其他从事个体生产、经营的个人。

第四十二条 各省、自治区、直辖市和计划单列市地方税务局可以结合本地实际,制定具体实施办法。

《地方国家税务局关于调整个体工商户个人所得税附征率的公告》

自由职业者所得税核定,申请核定征收额政策依据相当于把每一个服务于企业的兼职或自由职业者,视同为每一个不同的个体工商户来管理并按照国家政策要求完税。

根据国税和地税关于个体工商户个人所得税核定征收的相关规定,个体工商户个税的核定范围根据人员取得生产、经营所得的行业不同进行处理,根据所服务不同行业客户历史结算薪酬和应税所得额平均值,将自由职业者或兼职人员个人所得税核定征收,享受税收优惠政策。